兖矿能源3月28日发布2024年度业绩。公司以长期价值、丰厚回报、稳健经营、精益管理以及优异的成本管控能力股票50倍杠杆,得到资本市场关注,多家机构给予“买入”或“增持”评级,彰显公司可持续发展能力。

国泰君安研报指出,公司澳洲产量恢复叠加陕煤产能爬坡,带动产销同比改善,加之化工产业毛利回升,公司未来成长可期。

民生证券重点分析了成本因素,认为随着公司煤炭产量继续增长,以及降本措施的不断优化强化,公司主导产业和非煤业务成本都有望下降,助力毛利提升。

信达证券看好公司高水平治理、内生外延的成长空间和未来发展转型战略。该机构分析,随着公司内生产能不断释放,控股股东优质资产有序注入和深化国企改革下的员工股权激励持续推进,兖矿能源具有强劲的长期成长能力。

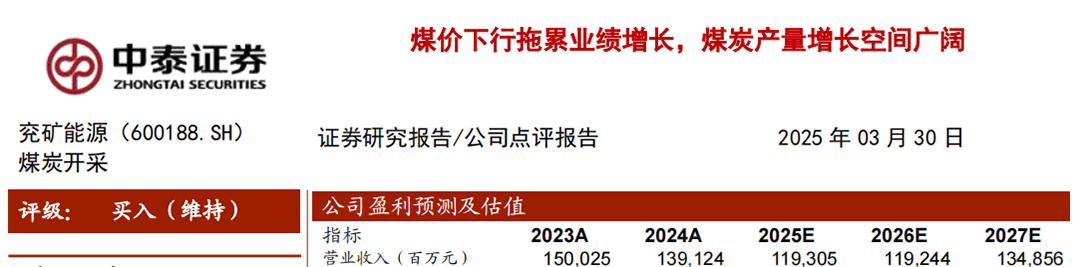

中泰证券认为,公司高端化工新材料业务板块具有较强的提质增盈潜力,煤炭产能增长空间广阔,看好公司未来业绩成长性。

国盛证券关注公司优质资源获取能力,对公司实施的提质增效降本措施以及持续践行股东回报予以高度评价。

德邦证券持续跟踪公司2021年发布的《发展战略纲要》的实施进展,关注公司在矿业、高端化工新材料等领域的“新八大工程”建设情况,认为公司“主业成长优异,分红凸显价值”。

国海证券则关注到公司储备项目丰富、未来业绩增厚的潜能,以及煤化工业务成本优化对冲价格下行,盈利能力将进一步提升。

开源证券认为公司煤炭、煤化工成长性突出,股息率彰显长期投资价值。

兴业证券认为公司资源禀赋优势稳固,资源布局加快提速,非煤业务成本竞争力突出,陕蒙基地成本占优,中长期看好陕蒙基地产能释放及化工高端化转型。

作者:兖矿能源董事会秘书处

编辑| 张帆 编审| 周燕审核| 尹君审签| 董庆明

往期回顾

◆ 李伟带队拜访嘉能可集团

◆ 双百万突破!兖矿泰安港实现首季“开门红”

◆ 风正好扬万里帆

]article_adlist--> ]article_adlist-->

]article_adlist-->(转自:兖矿能源)股票50倍杠杆

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP